短线高手之节奏快

2022-09-13 16:37

查看14条回复

有上海的股民吗?

| 发布于: | 雪球 | 转发:28 | 回复:65 | 喜欢:13 |

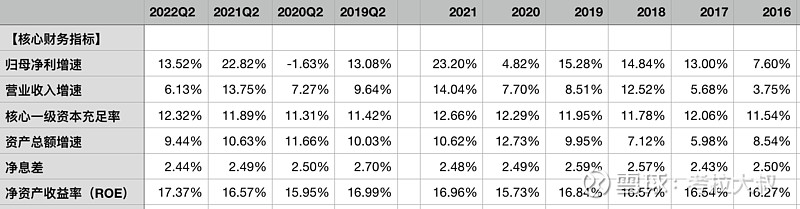

首先,看一下招商银行半年报的核心数据(表1):

表1- 招商银行2022年上半年核心财务数据

净利润同比增长13.52%,营收增速同比去年大幅减少为6.13%,利润增速与营收增速的差距,我将在第二节详细讨论。

净息差同比和环比均小幅下降为2.44%,具体将在第六节详细讨论。

ROE同比继续提升,目前已经回到了2015年的水平,未来仍然有望延续稳步增长的趋势。

核心一级资本充足率同比继续提升,目前已达到12.32%超高水平,比8.25%的最低要求高出4.07%。

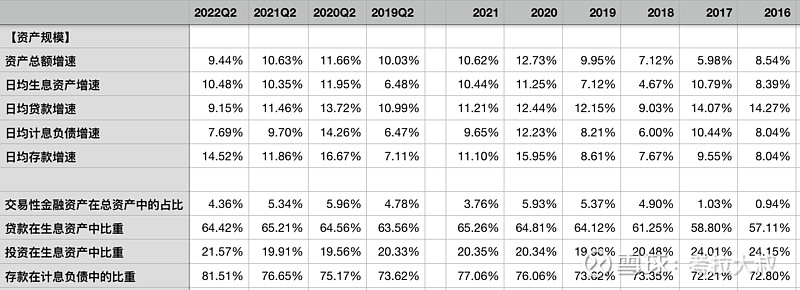

资产规模增速同比小幅下降到9.44%,过去3-4年 招行的资产规模一直保持着10%左右的扩张速度,在未进行融资的情况下,其核充率还在不断提升,且分红率高达33%,显示出了强大的内生增长能力。

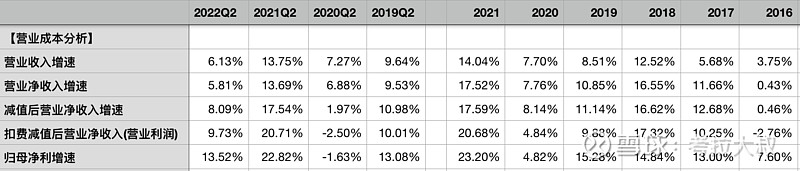

表2- 招商银行2022年上半年营收与成本拆解

从营业收入中扣除其他业务成本为“营业净收入”,上半年同比增长5.81%,略低于营收增速。

注:银行的营业收入中除了非息收入中的其他业务收入(保险、租赁等业务收入)外都是净收入,如利息净收入、手续费净收入。所以银行真正的营业收入应该是扣除其他业务成本(保险、租赁等业务成本)后的“营业净收入”。

从营业净收入中扣除信用减值损失后,增速提升至8.09%,略高于营收增速,这个减值力度是否合理,需要结合贷款质量情况,第三节再具体讨论。

在扣除信用减值损失的基础上,再扣除业务及管理费用,增速继续小幅提升至9.73%。业务及管理费用上半年同比增长5.39%略慢于营收增速,其中员工薪酬同比增长9.34%,而折旧摊销都是刚性支出,显然公司在加大人才投入的同时压缩了一般行政开支,使得总的运营成本保持低速增长,这或许就是 金融科技的力量吧。公司中报里提到了两点:“一是持续推动科技创新对传统成本的替代,并强化投入产出监测管控;二是积极优化费用开支,压降传统场地、运营等固定成本,持续提升资源效能。”。

如果对比平银的半年报就会发现,二者的业务及管理费用增速基本一致,但平银的员工薪酬却同比下降了3.4%,所以其一般行政开支必然大幅增加了。这一点多少让人有点费解,公司既然提到要降低“职场成本”,为何只降薪酬不降行政开支?

表2中扣除减值损失和业务及管理费用的成本影响后,增速与营收增速仍有差距,这部分自然来自税收,上半年 招行的所得税费用同比下降7.2%,显然是增加了免息债券的配置。

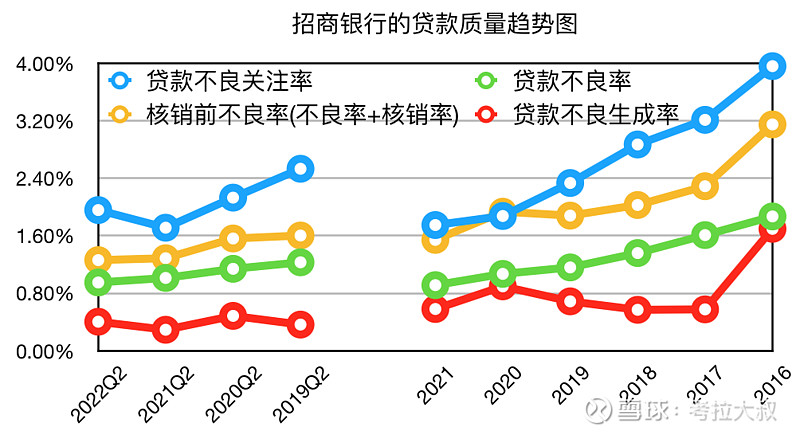

图1- 招商银行贷款质量趋势图

如图1所示,上半年 招行的贷款不良率(图中绿线)同比小幅下降0.06%至0.95%,环比去年底小幅提升0.04%,这种变化幅度基本可以认为是保持稳定。

不良关注率(不良率+关注率,图中蓝线)同比大幅提升0.25%至1.96%,环比去年底提升0.21%,考虑到上半年的疫情及地产相关问题,关注率上升属于预期之内的事情。不过关注率的提升只是资产的风险上升了,具体有没有导致不良暴露还要看核销数据。

核销前不良率(不良率+核销率,图中黄线)同比小幅下降0.03%至1.26%,这说明上半年 招行的贷款不良水平依然保持平稳,实际不良水平并未上升。

注:由于不良率这个指标仅反映报表日的状态,即为6月30日的一个快照,所以还原了核销数据后才能反映整个上半年的不良水平。

不良生成率(图中红线)与同比大幅提升0.11%至0.4%,但绝对值依然很低,同样表明 招行的不良贷款依然保持平稳。

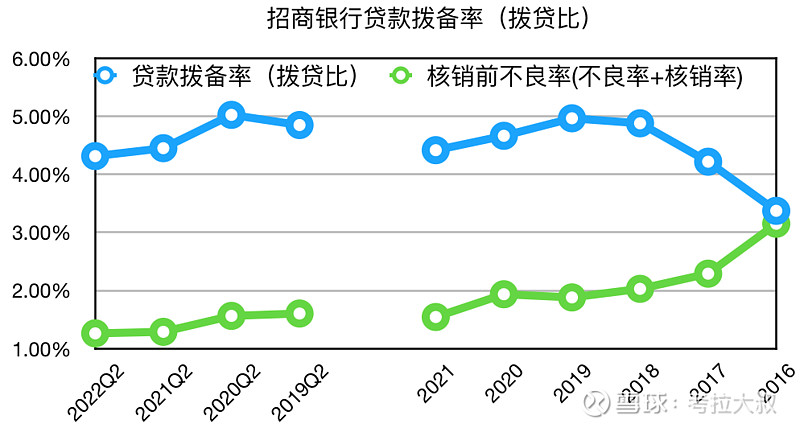

图2- 招商银行贷款拨备率(拨贷比)趋势图

如图2所示, 招行的贷款拨备率(拨贷比,图中蓝线)同比和环比都出现小幅下降,为4.32%。但从2017年开始,拨贷比就大幅高于核销前不良率(不良率+核销率)。表明招行在贷款拨备上有足够的的安全垫,即使不良出现较大规模的上升,依然可以维持之前业绩增速。

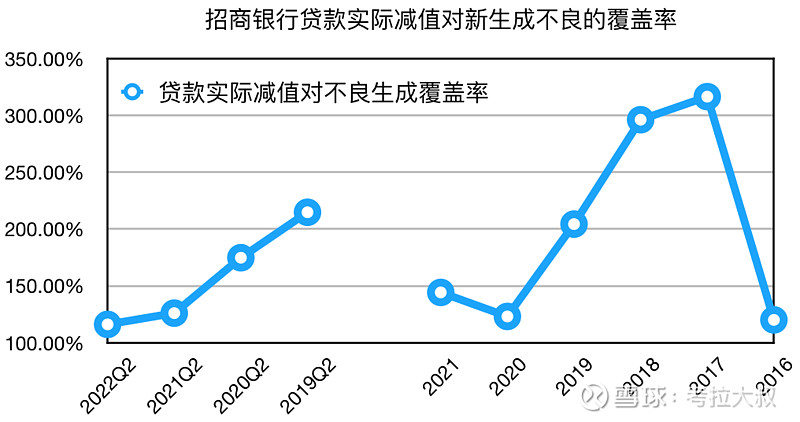

图3- 招商银行贷款实际减值对新生不良的覆盖率

计算公式:

贷款实际减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨

注:报表里公布的贷款减值损失(本期计提/转回)是与收回已核销贷款相抵消后的净值,使用该指标实际上会低估银行的减值力度。

如图3所示, 招行上半年实际减值的贷款金额278.28亿,为新生成不良的116.09%,这个数值略超100%,不过招行该指标在2017-2018年达到300%,2019年也有200%。这其实体现了一种逆周期计提的思路。

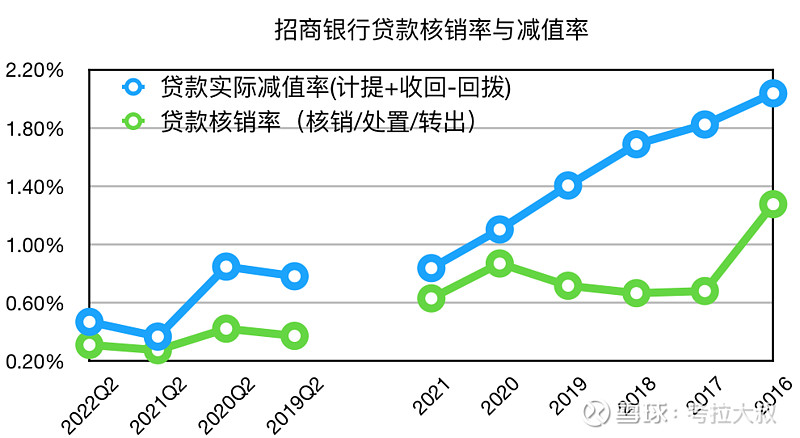

如下面图4所示, 招行的贷款核销率在2017年开始大幅下降,即不良出清,但同期实际的减值率却只是小幅下降,于是在2017-2019年贷款的减值率与核销率之间出现了一个很明显鱼肚子,直到2020年后二者才基本保持同步。也就是说招行现在较高的拨贷比主要都是2017-2019年不良水平较低时通过多计提积累下的,最近两年的减值相对正常。不过参考后面表3,2020年该指标为123%,2021年为144%,虽然是下降了,但依然不低。

图4- 招商银行贷款实际减值率与核销率

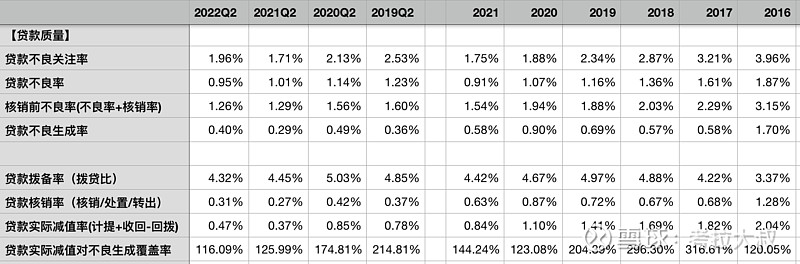

更多详细数据请查看表3:

表-3- 招商银行贷款质量与拨备相关指标

表4- 招商银行债权投资的三阶段模型

如表4所示, 招商银行上半年第三阶段的债权投资生成率(类似于不良生成率)是负的,意味着转入转出抵消之后有更多的第三阶段转回到第二或第一阶段,也就是质量变好了。过去几年主要的不良生成都发生在下半年,不良生成为负叠加规模增长,第三阶段债权投资的占比(类似于不良率)环比去年底大幅下降,但同比去年还是大幅上升。

表5- 招商银行债权投资减值与拨备

如表5所示, 招行债权投资的拨备率(类似拨贷比)环比去年底基本持平为3.21%,同比去年大幅提升,也大幅高于第二三阶段的合计占比(类似于不良关注率)的1.84%,说明招行债权投资的拨备非常充足。

不过,有趣的一点是,从2018年到今年上半年 招行的债权投资几乎没有核销,考虑到招行债权投资已经计提了充足的拨备,如果不良确认已经无法收回,实在没有必要压着不处理,所以很可能是招行债权投资的不良确实还没到无法收回的程度。

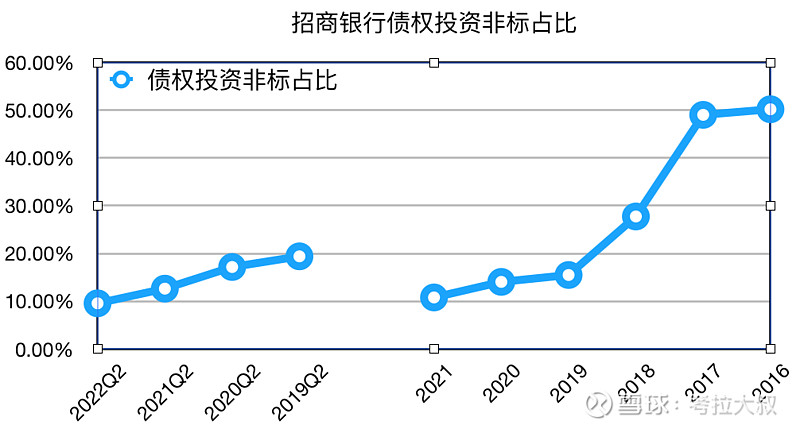

为何会出现这种情况呢?一个原因可能是债权投资中的不良大多来自非标类资产。如下图5所示, 招行目前已经将非标占比压缩到了10%,但在这个过程中始终没有核销操作,这一点与其他股份行显得格格不入。也就是说招行的非标资产质量要比其他股份行好很多。

图5- 招商银行债权投资中非标占比

注:非标资产主要指委外通道类业务,即银行将贷款类项目包装成资产管理计划委托给券商、信托或基金公司管理。如果是由银行自己持有的,银行收取利息收入,就是表内非标,计入债权投资中(2018年之前为持有至到期投资和应收款项类投资);如果是由银行客户购买,银行收取手续费,就是表外非标。而表外非标通常银行会做隐性担保,否则没有银行背书客户直接购买的可能性较低,资管机构也不大可能替银行背锅。关于表外非标更详细的讨论请看《深度探索银行财报(9)银行手续费收入里的猫鼠游戏》。

最后,关于债权投资的减值,同样需要考虑收回已核销的金额,上半年 招行实际减值49.67亿,新生成的第三阶段(新生成不良)为负,可以说减值是有很大提前量的。

计算公式:

债权投资实际减值=债权投资减值损失+收回已核销债权投资

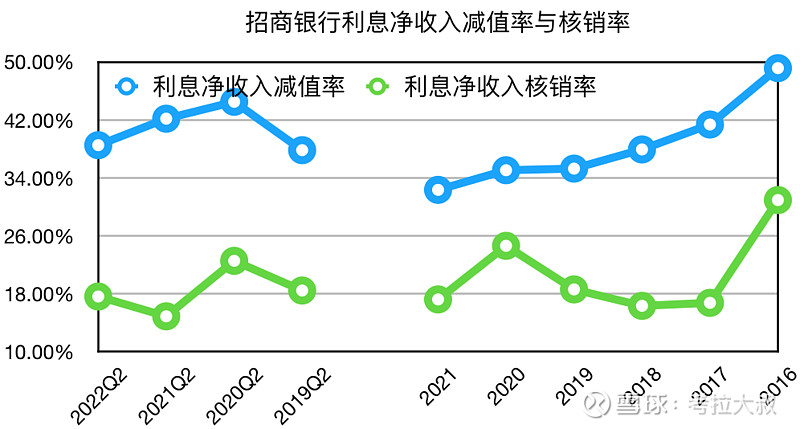

图6- 招商银行信用减值与资产核销占利息净收入的比重

如图6所示,上半年 招行信用减值损失占利息净收入的比重同比去年小幅下降为38.51%,这一比重在股份行中是最低的,仅比国有行略高。资产核销(贷款+债权投资)占利息净收入的比重,环比去年底持平,同比小幅上升为17.62%,该指标依然在股份行里也是最低的。

贷款与债权投资都是生息资产,其减值与核销都是利息净收入的直接成本,上述两个比重就与利息净收入的毛利率成反比, 招行的这两个值非常低,意味着其利息净收入毛利率很高。如果考虑到招行超高的非息收入占比,这意味着招行在利息收入和非息收入两端都极具竞争优势。

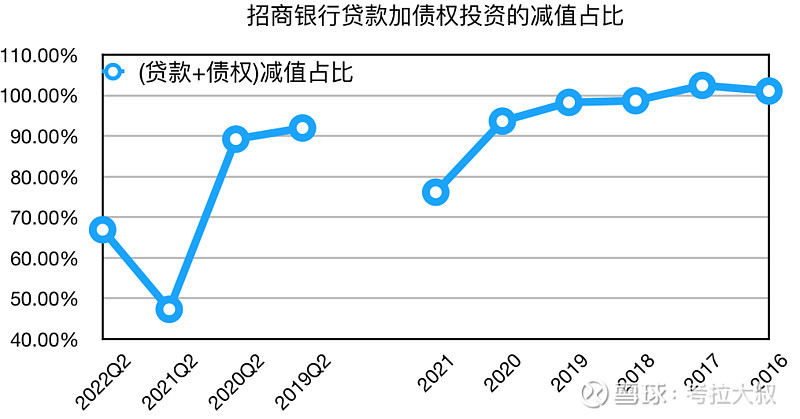

图7- 招商银行贷款加债权投资的减值占比

如图7所示, 招行从去年上半年开始贷款和债权投资的减值比重就出现了显著下降,增加的主要是表外计提,表外拨备余额已经达到了211.48亿。

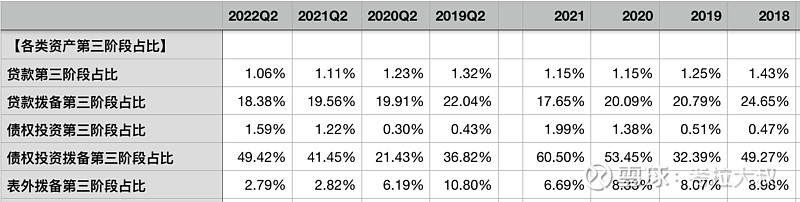

表6-各类资产第三阶段占比

根据三阶段模型定义,第一阶段为风险未显著增加,第二阶段为风险显著增加但无客观减值证据,第三阶段为存在客观减值证据。

如表6所示,表外拨备的第三阶段占比仅为2.79%,而贷款拨备的第三阶段占比为18.38%,债权投资拨备第三阶段占比49.42%,这表明 招行的表外业务存在客观减值证据的比例很低,目前的表外拨备更多是前瞻性的。

最后,总结一下 招行目前的资产质量情况:

1.贷款部分,虽然风险上升的贷款占比升高了(关注类或第二阶段),但存在客观减值证据的贷款占比(不良类或第三阶段)并未增加,核销也未增加。

2.债权投资部分,存在客观减值证据的债权投资占比(不良类或第三阶段)增加了,但目前核销依然为零,很可能是暂时还不能认定这些投资最终无法收回,未来存在转回第一或第二阶段的可能。

3.表外部分,存在客观减值证据的占比(不良类或第三阶段)并未增加,而且绝对值很低,这里的拨备更多为预防性的。

综上, 招行目前的资产质量情况还是比较稳定的,只是风险有所上升,实际不良水平依然很低。同时,各类资产拨备都很充足,表明招行有能力在不良出现明显上升的情况下,继续保持之前的利润增速。

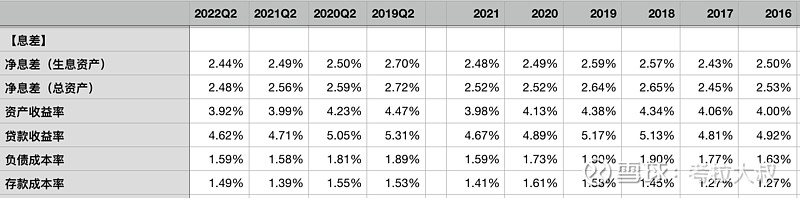

表7- 招商银行净息差

如表7所示, 招行上半年净息差2.44%,同比和环比都出现下降,主要是负债成本率基本保持不变,而资产收益率同比和环比都出现了下降。其中贷款收益率同比小幅下降0.09%,但由于活期存款占比的下降导致存款成本率同比上升0.1%(活期存款占比环比去年底下降了2.2%,而零售活期存款占比环比去年底下降3.99%)。

在还原了投资收益后,总资产的净利息收益率(净息差)同比和环比也出现了下降,与生息资产的净息差保持一致,这一点与平银不太一样,但这并不是说 招行不会像平银那样做资产配置来维持整体的资产收益率。只是因为招行在核充率较为充足的情况下有更多的选择,不必一味追求资产的收益率,能够有效控制风险,所以这些年招行的资产质量才能一直保持稳定。具体的原因将会在第七部分结合投资收益一起解释。

计算公式:

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

注:报表中净息差是基于生息资产和计息负债计算的,这里存在一个问题,即利息净收入中并未包含交易性金融资产的收入,但却扣除了所有负债的成本,所以投资收益越高的银行净息差失真越多。更多讨论详见《深度探索银行财报(6)如何衡量银行资产的盈利能力?》

表8- 招商银行资产规模

如表8所示,日均存款同比增长了14.52%明显快于贷款增速的9.15%(见表7),说明 招行在有意控制着放贷节奏,而且贷款增速近年来首次低于生息资产增速,导致贷款占比下降,也说明招行的资产配置已经在往低风险(低收益率)的资产倾斜了,这一点与平银明显不同(平银上半年贷款占比继续提升)。而负债中存款占比已经达到了81.5%基本达到了四大行水平,由于负债中存款是成本最低且最稳定的,这是招行核心竞争力的体现。

表9- 招商银行利息净收入与非息收入增速

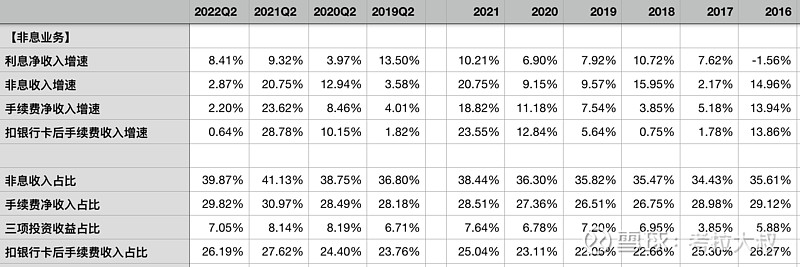

如表9所示,利息净收入增速8.41%同比小幅下降,而且这几年一直低于生息资产的规模增速,这就是所谓的以量补价,好在前几年 招行的非息业务(手续费净收入)增速比较快而且占比很高,所以招行的营收数据相对表现比较好。

非息收入同比仅增长2.87%,明显弱于平银的10.44%,主要的差别在于平银的三项投资收益合计同比增长了51%而 招行则同比下降8%。相应的,平银的手续费净收入同比下降了7.68%而招行的手续费净收入同比增长了2.2%。

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

投资收益和公允价值变动损益具有高度的相关性,交易性金融资产中的基金分红会导致投资收益增加,但分红后的除权则会导致公允价值变动损益减少,所以二者必须相加一起来看。两相加后 招行同比下降7.65%,平银同比增长31.19%。与此相对应的是,招行的交易性金融资产同比下降了10.76%占比仅为4.36%,平银的交易性金融资产同比增加了13.22%占比为7.12%。

关于汇兑损益,主要是因为发生了外汇交易时以当日汇率记账,到报表日会产生汇率差,所以这块收益随机性很强。从2012年-2021年的10年间 招行有6年是同比下降的,平银有5年是同比下降的。

关于投资收益看上去 招行的表现明显弱于平银,有人也会觉得投资收益是投资银行的某种能力。但是,如果仔细观察数据就会发现,通常核充率较高的银行交易性金融资产占比会很低,比如四大行和招行基本都在2%-4%之间,而核充率较低的银行则通常会比较高,比如浙商、平银和 兴业,占比都超过了7%。这是因为交易性金融资产主要是 货币基金和债券基金(多为国债)风险权重基本为0,不消耗核心一级资本,所以核充率较低的银行往往会通过这部分资产来配置多余的资金。但不要忘了,对银行来讲,任何资金都是有成本的,要么是资本金有资本成本,要么是负债有负债成本,配置收益率较低的交易性金融资产只是在无法配置风险资产的前提下的无奈选择。限于篇幅原因这块就不展开讨论了。

招行上半年手续费净收入同比增长2.2%,主要是扣除卡手续费后的手续费同比仅微增0.64%,但这是在去年同比增长28.78%的高基数情况下实现的,今年的大环境下不下降已经难能可贵了。

再进一步分析, 招行上半年财富管理手续费(如代销基金)同比下降8.13%,这要比平银下降15.9%好很多,而且招行这块收入的规模要比平银大4倍多,可见招行在基金代理这块有着极高用户粘性。资管手续费(如理财业务管理费)同比增长32.84%,而且这是在去年全年增长57.52%的情况下实现的,也是因为招行不存在压降表外非标的问题。但由于资管手续费规模仅有代销手续费规模的三分之一,所以相互抵消后总收入仅能勉强与去年同期持平。不过一方面由于今年代销手续费基数会比较低,明年恢复同比增长的可能性较大,最差也是持平或微降;另一方面未来几年资管业务依然是一片蓝海,随着代销收入规模与资管收入规模差距不断缩小,招行的非息收入有望彻底摆脱靠天吃饭的状况。

手续费收入与息差收入类似,与货币供应量M2高度正相关,但不存在息差下降的不利影响以及核心资本的制约,目前 招行手续费收入占比已经接近30%,这是招行内生增长的的根本所在。随着手续费收入占比的不断提升,未来招行估值受到息差下降和不良上升等因素的干扰会越来越弱。原本紧随其后的 兴业和平银手续费收入占比已经接近20%,而现在平银因为压降表外非标又被甩开一大截,唯一有希望追赶招行的只剩下兴业了。

今年前7月M2增速已经高达12%,银行的利息和非息业务都会水涨船高,而且没有天花板。银行的资管手续费里包含了私募股权基金的管理费,这部分是蓝海中的蓝海,未来中国的直融大时代,必将是银行推动的,而不是很多人认为的银行会在直融大时代下落伍或受损。上半年招银国际的资管业务规模达到了1013亿元,已经成为银行系私募股权管理基金的领头羊。

银行的估值一直是个争议很大的话题,由于银行的净利润大部分都要用于补充核心一级资本,所以,银行股的估值并不适合基于净利润的PE或者PB。换句话说,银行的未分配利润大多已经补充了核心一级资本,也就不是自由现金流,这也是一种资本开支的表现形式。关于资本开支对公司价值的影响参见《“空客获中国292架飞机订单”对价值投资者的启示》一文。

所以银行的一种估值方式是基于每股分红用DCF(现金流折现)模型进行估值,可能这种方法也不是最合适的,但至少比直接使用EPS计算PE或用PB估值要合理些。

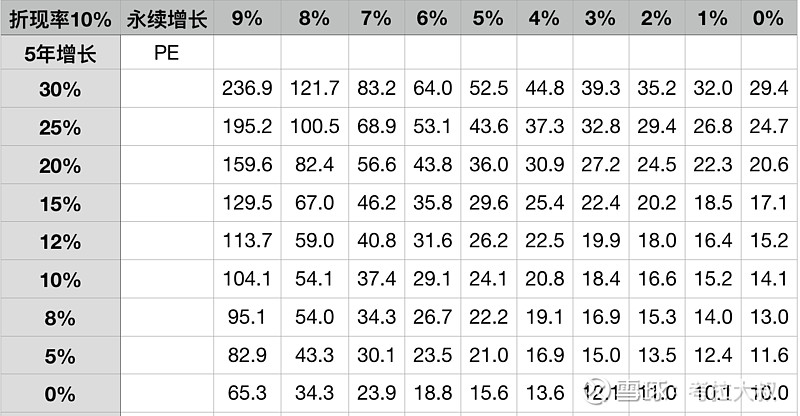

DCF模型较为复杂,但也非常成熟,我们可以直接使用图7中的速算表,具体计算过程参见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

表10-两阶段DCF模型的估值速算表

招商银行2021年每股分红为1.522元,8.26的收盘价为33.7元,相当于22.14倍的分红PE。

从表10中,我们大致可以找到三组数据:

1.第一阶段年化增长8%,第二阶段永续增长5%,对应PE22.2倍;

2.第一阶段年化增长12%,第二阶段永续增长4%,对应PE22.5倍;

3.第一阶段年化增长15%,第二阶段永续增长3%,对应PE22.4倍。

对于第二阶段永续增长,通常银行的业绩增速会与GDP增速趋同,3%-5%都存在可能性,所以我这里取一个中间值,即第二种情况。

所以,结论就是,如果招行未来5年的每股分红能够保持12%的年化增长,之后保持4%的永续增长,那么现在以33.7元的价格买入招商银行,就能获得10%的年化收益。至于目前的股价是高估还是低估,就要看大家对招行每股分红增速的预期了。

注:招商银行每股分红,从2018年年报至2021年年报3年年化增速17.43%,从2016年年报至2021年年报5年年化增速15.51%,从2014年年报至2021年年报7年年化增速12.44%。

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$

@今日话题 @雪球达人秀 #雪球星计划#

有上海的股民吗?

另外在“债权投资质量与拨备分析”中,“债权投资第三阶段生成率”是如何计算得出的呢?谢谢!

大叔,文中关于招商的投资收益分析中有一句话“配置收益率较低的交易性金融资产只是在无法配置风险资产的前提下的无奈选择”。这句话理解有困难。如何理解交易性金融资产的收益率比风险资产要低呢?如果真是无奈选择,那又应该如何理解宁波银行呢?希望大叔解惑。谢谢!

到了第2阶段永续增长4%的时候,招行的分红率有可能提高到40%以上,这个没有考虑。

看了兴业的,该怀疑招行的真实不良了。

兴业的核销前不良率有点多 $招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$

感觉兴业中报介于招行与平银之间吧,明天详细看看 $招商银行(SH600036)$ $平安银行(SZ000001)$ $兴业银行(SH601166)$

我刚打赏了这个帖子 ¥6,也推荐给你。

看了考拉这么多分析贴,学到不少东西,刚意识到居然一直在白嫖,罪过罪过。

看完招行的就想看兴业的,得陇望蜀了

费脑子的文章又来了,需要打印出来慢慢看吧,话说雪球的打印功能真是不好用。 @雪球管理员 打印出来的文档,隔页总会漏掉一、二行,换浏览器一样,想转成PDF也一样

玻璃钢生产厂家宜春玻璃钢卡通雕塑30cm高卡通厨师雕塑玻璃钢寒亭玻璃钢造型雕塑节庆商场美陈价格商场中庭美陈定制工厂大同玻璃钢雕塑喷漆赤峰玻璃钢雕塑厂家耐高温玻璃钢雕塑摆件设计信阳玻璃钢雕塑厂家湖南玻璃钢雕塑凳子厂家合肥正规玻璃钢雕塑销售电话河南哪里有玻璃钢雕塑厂家鹰潭学校玻璃钢雕塑生产厂家哈尔滨商场美陈廊坊玻璃钢雕塑怎么选艺术商场美陈销售企业玻璃钢艺术雕塑特价江门卡通玻璃钢雕塑定制茂名玻璃钢卡通雕塑摆件天水玻璃钢雕塑芜湖玻璃钢卡通人物雕塑海鲜雕塑玻璃钢虾开封抽象玻璃钢景观雕塑报价玻璃钢雕塑电镀厂家四川玻璃钢雕塑订购遵义商场美陈生产西宁市玻璃钢浮雕雕塑厂家江门玻璃钢雕塑费用车玻璃钢卡通雕塑定制厂家河南季节性商场美陈厂家直销香港通过《维护国家安全条例》两大学生合买彩票中奖一人不认账让美丽中国“从细节出发”19岁小伙救下5人后溺亡 多方发声单亲妈妈陷入热恋 14岁儿子报警汪小菲曝离婚始末遭遇山火的松茸之乡雅江山火三名扑火人员牺牲系谣言何赛飞追着代拍打萧美琴窜访捷克 外交部回应卫健委通报少年有偿捐血浆16次猝死手机成瘾是影响睡眠质量重要因素高校汽车撞人致3死16伤 司机系学生315晚会后胖东来又人满为患了小米汽车超级工厂正式揭幕中国拥有亿元资产的家庭达13.3万户周杰伦一审败诉网易男孩8年未见母亲被告知被遗忘许家印被限制高消费饲养员用铁锨驱打大熊猫被辞退男子被猫抓伤后确诊“猫抓病”特朗普无法缴纳4.54亿美元罚金倪萍分享减重40斤方法联合利华开始重组张家界的山上“长”满了韩国人?张立群任西安交通大学校长杨倩无缘巴黎奥运“重生之我在北大当嫡校长”黑马情侣提车了专访95后高颜值猪保姆考生莫言也上北大硕士复试名单了网友洛杉矶偶遇贾玲专家建议不必谈骨泥色变沉迷短剧的人就像掉进了杀猪盘奥巴马现身唐宁街 黑色着装引猜测七年后宇文玥被薅头发捞上岸事业单位女子向同事水杯投不明物质凯特王妃现身!外出购物视频曝光河南驻马店通报西平中学跳楼事件王树国卸任西安交大校长 师生送别恒大被罚41.75亿到底怎么缴男子被流浪猫绊倒 投喂者赔24万房客欠租失踪 房东直发愁西双版纳热带植物园回应蜉蝣大爆发钱人豪晒法院裁定实锤抄袭外国人感慨凌晨的中国很安全胖东来员工每周单休无小长假白宫:哈马斯三号人物被杀测试车高速逃费 小米:已补缴老人退休金被冒领16年 金额超20万