化妆品销售渠道:商超还具有生命力吗?

化妆品零售渠道主要包括商超渠道、专营店、百货商店、电商、直销和其他。国际化妆品渠道结构相对稳定,中国市场的渠道结构正在经历快速调整,其中,化妆品专营店和电商渠道增长迅猛。

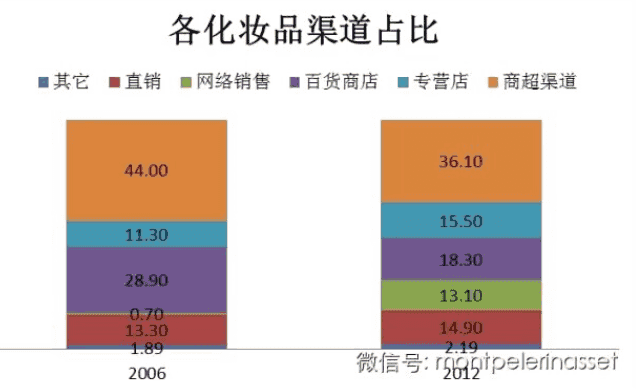

根据Euromonitor的数据,2006年至2012年,网络渠道占比由0.7%上升至13.1%,零售额260亿;专营店渠道由11.3%上升至15.5%,零售额310亿元。商超渠道颓势明显。(化妆品两大强势渠道:电商、专营店增长迅猛)

超市卖场渠道以家乐福、沃尔玛、大润发为代表的具备国际性背景的大卖场为主,本土大卖场主要集中在一线城市的区域性位置或者二、三线城市的主要商圈。

在国际性大卖场,化妆品专柜品牌以中端国际品牌为主,货架品牌以中低端国际和本土品牌为主。本土卖场专柜很少,货架同样以中低端国际和本土品牌为主。(国际品牌占据专柜、国际中低端品牌与本土品牌共存货架)

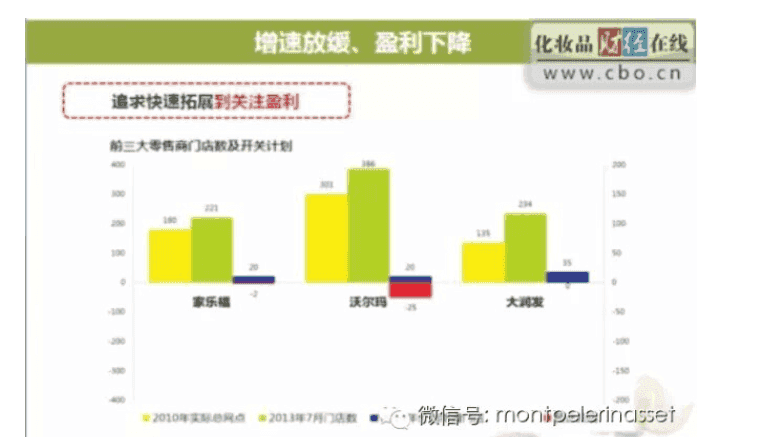

近年来商超渠道增长放缓、盈利下降,策略上主动关闭了一些门店,新增门店重点在三四线城市。下图是三大零售商的门店数及开关计划。(商超渠道颓废)

商超渠道是普通消费者认知最高的,吸引力是便宜实惠、品种齐全、安全放心,并且一度是化妆品零售份额最高的渠道,因此品牌商目前不会立即放弃。特别是本土品牌在化妆品店渠道突破业绩后,非常注重商超渠道的延伸,以提升品牌形象。

相宜本草总裁严明在今年年初时称:“要做商超的话,必须尽力和这三家合作(指家乐福、沃尔玛和大润发),即使有些品牌可能还在亏损。”(商超渠道还具有生命力,可提升本土品牌形象)

商超的特点是渠道为王。欧莱雅在21世纪初花精力收购许多品牌,就是看中了品牌的渠道。宝洁通过给零售商做品类管理,给自己的产品最好的位置。另外,对品牌商来说,商超渠道的供价、陈列、库存、促销问题都需要花费大量时间和精力去管理。(商超渠道耗力,优劣势共存)

应该看到,商超渠道对顾客来说无法迎合消费升级的需求,从曾经的份额第一到现在不断下降;对品牌商来说投入产出比不高,因此该渠道自然会不断衰落。(商超渠道无法满足消费者的升级需求,所以注定衰落)

现在很多人去做销售、去创业,做的都不理想,甚至失败。我们有时候看了很多书和资料但是依旧不能成功,为什么?我们在遇到问题时你的解决方法是潜意识还是……。

项韵定律:是一套上午学下午就可以用的销售法则,如想了解更多,可以看《我把一切告诉你》,也可以关注我的圈子:3042-19714;通行语:5475,里面有很多比较干的销售实战细节案例分享。返回搜狐,查看更多

责任编辑: