红星批发公司与物美商店发生了下列商品购销业务。要求:编制红星批发公司下列销售业务的会计分录

红星批发公司与物美商店发生了下列商品购销业务。

要求:编制红星批发公司下列销售业务的会计分录。

(1)8月5日,红星批发公司销售给物美商店价款为52000元的商品,付款条件为:2/10,n/30;交货条件为:起运站交货,运费预付。且红星批发公司以银行存款400元支付运输费。

(2)8月9日,物美商店对部分商品质量不满意,向红星批发公司要求折让货款2000元,红星批发公司发出同意折让贷款的业务通知单。

(3)8月15日,红星批发公司收到物美商店汇付的购货款及代垫运费。

第1题

大连百货公司201×年4月份发生下列经济业务:

(1)8日,银行转来杭州造纸厂托收凭证,附来增值税专用发票(发票联)111号,开列白版纸200令,每令250元,货款50000元,增值税税额8500元,该商品己直接由铁路运给广州百货公司,杭州至广州的运费250元,经审核与合同相符,当即承付。

(2)10日,收到本公司驻杭州造纸厂采购员寄来增值税专用发票(记账联)282号,商品已发往广州,该白版纸销售单价为351元,共计货款70200元,增值税额11934元,当即连同垫付的250元运费,一并向银行办妥托收手续。

(3)16日,银行转来购货单位承付货款的收账通知,其中天津百货公司54720元,青岛百货公司42360元。

(4)23日,银行转来杭州造纸厂托收凭证,附来增值税专用发票(发票联)142号,开列白版纸250令,每令220元,共计货款55000元,增值税税额9350元,该商品已直接发往西安百货公司,杭州至西安的运费400元。经审核与合同相符,予以承付,根据合同规定运费由本企业负担10%,购货方负担90%。

要求:编制会计分录。

第2题

第3题

第4题

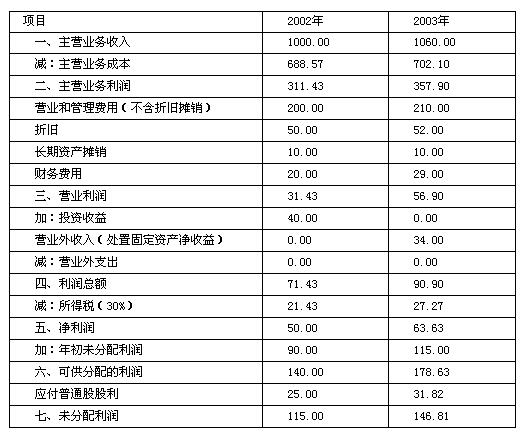

(单位:万元): 利润表

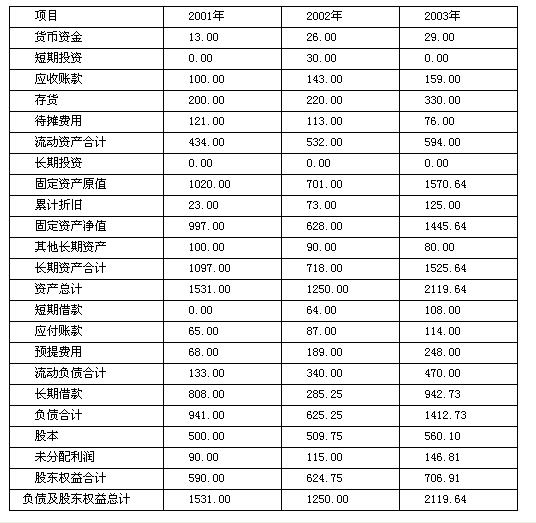

资产负债表

要求:

(1)权益净利率分析计算2002年和2003年的权益净利率、资产净利率、权益乘数、总资产周转率和销售净利率(资产、负债和所有者权益按年末数计算)根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2003年权益净利率变动的百分点,并将该百分点分解为两部分,其中资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对资产净利率的影响数按上年资产周转率计算。

(2)2003年的现金流动分析按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题:①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少?②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少?③公司的经营活动提供了多少现金?

(3)收益质量分析计算2002年和2003年的净收益营运指数,并据此判断2003年收益质量提高还是降低。

(4)编制2004年预计利润表和预计资产负债表有关预算编制的数据条件如下:①2004年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

第5题

1.jpg)

2.jpg)

要求:

(1)权益净利率分析

计算2002年和2003年的权益净利率、资产净利率、权益乘数、总资产周转率和销售净利率(资产、负债和所有者按年末数计算)

根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2003年权益净利率变动的百分点,并将该百分点分解为两部分,其中资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对资产净利率的影响数按上年资产周转率计算。

(2)2003年的现金流动分析

按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题:

①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少?

②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少?

③公司的经营活动提供了多少现金?

(3)收益质量分析

计算2002年和2003年的净收益营运指数,并据此判断2003年收益质量提高还是降低。

(4)编制2004年预计利润表和预计资产负债表

有关预算编制的数据条件如下:

①2004年的销售增长率为10%。

②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。

③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

请将答题结果填入答题卷第15页和第16页给定的预计利润表和预计资产负债表中。

3.jpg)

4.jpg)

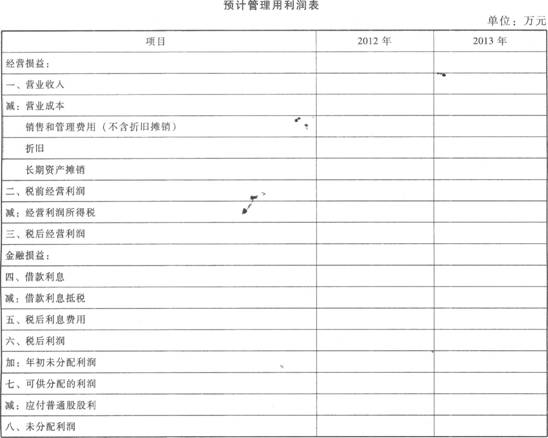

第6题

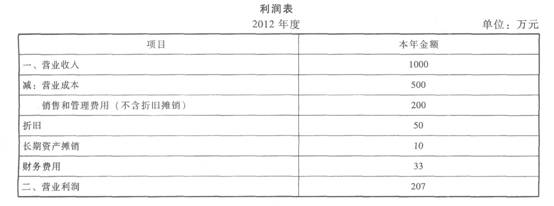

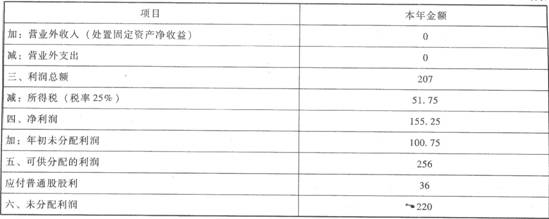

公司目前发行在外的股数为55万股,每股市价为20元。 要求: (1)编制2013年预计管理用利润表和预计管理用资产负债表。 有关预计报表编制的数据条件如下:①2013年的销售增长率为10%。 ②利润表各项目:营业成本、销售和管理费用、折旧与销售收入的比保持与2012年一致,长期资产的年摊销保持与2012年一致;金融负债利息率保持与2012年一致;营业外支出、营业外收入、投资收益项目金额为零;所得税税率预计不变(25%);企业采取剩余股利政策。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;固定资产净值占销售收入的比保持与2012年一致;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期 借款除外)与销售收入的增长率相同;短期借款及长期借款占净投资资本的比重与2012年保持一致。假设公司不保留额外金融资产,请将答题结果填入给定的预计管理用利润表和预计管理用资产负债表中。 ④当前资本结构即为目标资本结构,财务费用全部为利息费用。

公司目前发行在外的股数为55万股,每股市价为20元。 要求: (1)编制2013年预计管理用利润表和预计管理用资产负债表。 有关预计报表编制的数据条件如下:①2013年的销售增长率为10%。 ②利润表各项目:营业成本、销售和管理费用、折旧与销售收入的比保持与2012年一致,长期资产的年摊销保持与2012年一致;金融负债利息率保持与2012年一致;营业外支出、营业外收入、投资收益项目金额为零;所得税税率预计不变(25%);企业采取剩余股利政策。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;固定资产净值占销售收入的比保持与2012年一致;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期 借款除外)与销售收入的增长率相同;短期借款及长期借款占净投资资本的比重与2012年保持一致。假设公司不保留额外金融资产,请将答题结果填入给定的预计管理用利润表和预计管理用资产负债表中。 ④当前资本结构即为目标资本结构,财务费用全部为利息费用。

(2)计算该企业2013年的预计实体现金流量、股权现金流量和债务现金流量。

(2)计算该企业2013年的预计实体现金流量、股权现金流量和债务现金流量。

第7题

1)商品盘点缺溢的核算

大连百货公司201×年8月份发生下列商品盘点短缺和溢余的经济业务:

(1)24日,储运部门送来商品盘点短缺溢余报告单,见表2-1。

| 201×年8月24日 金额单位:元 | |||||||||

| 品名 | 计量 单位 | 单价 | 账存 数量 | 实存 数量 | 短缺 | 溢余 | 原因 | ||

| 数量 | 金额 | 数量 | 金额 | ||||||

| 裕华硼酸浴皂 | 10块 | 8 | 2256 | 2253 | 3 | 24 | 待查 | ||

| 扇牌檀香皂 | 10块 | 12 | 1775 | 1875 | 100 | 1200 | 待查 | ||

| 白丽美容皂 | 10块 | 16 | 3692 | 3672 | 20 | 320 | 待查 | ||

| 樟脑丸 | 千克 | 15 | 4217 | 4215 | 2 | 30 | 待查 | ||

| 合计 | 374 | 1200 | |||||||

(2)27日,查明裕华硼酸浴皂短缺,系保管人员责任,决定由保管人员赔偿,赔偿款尚未收到。

(3)28日,查明扇牌檀香皂溢余是大连制皂厂多发,作为商品购进,现厂方补来增值税专用发票,列明货款1200元,增值税税额204元,款项尚未支付。

(4)30日,查明白丽美容皂短缺是销货多发给华联商厦,补作销货,已开出增值税专用发票,列明货款360元,增值税税额61.20元,款项尚未收到。

(5)31日,查明樟脑丸短缺系自然挥发,作商品损耗处理。

2)存货跌价准备的核算

大连百货公司201×年10月31日“存货跌价准备”账户余额为1450元。该企业采用月末定期结转商品销售成本的方法,11、12月份发生下列有关的经济业务:

(1)11月4日,削价销售因式样陈旧而滞销的快乐牌收录机10台,每台356元,共计货款3560元,增值税税额605.20元,收到转账支票存入银行,该收录机每台进价376元,用存货跌价准备金弥补削价损失。

(2)11月16日,削价销售因式样陈旧而滞销的大连牌收录机20台,每台400元,共计货款8000元,增值税税额1360元,收到转账支票存入银行,该收录机每台进价为420元,用存货跌价准备金弥补削价损失。

(3)11月30日,按库存商品账户余额300000元的3‰计提存货跌价准备金。

(4)11月30日,结转本月份收录机类的商品销售成本。

(5)11月30日,将损益类账户结转本年利润账户。

(6)12月15日,削价销售因式样陈旧而滞销的凯歌牌收录机25台,每台410元,共计货款10250元,增值税税额1742.50元,收到转账支票存入银行,该收录机每台进价425元,用存货跌价准备金弥补削价损失。

(7)12月31日,按库存商品账户余额265000元的3‰计提存货跌价准备金。

(8)12月31日,结转本月份收录机类的商品销售成本。

(9)12月31日,将损益类账户结转本年利润账户。

要求:

(1)编制会计分录。

(2)开设并登记存货跌价准备、主营业务收入和主营业务成本总分类账户。

第8题

A.净利润

B.毛利

C.销售额

D.商品价值

第9题

(1)向枣农收购一批红枣,农产品收购发票上注明买价30000元,该批红枣一部分用于销售、一部分无偿赠送关联企业、一部分用于职工个人消费;

(2)销售烟酒商品取得含增值税价款409500元,另外销售食品袋收入2340元;

(3)将自制一批糕点作为职工福利,成本是7020元;

(4)出租店铺取得租金50000元,支付招租费3000元,管理人员工资10000元。

已知:服务业营业税税率为5%。增值税税率17%。成本利润率10%。农产品收购发票通过认证。

要求:根据上述资料,分析回答下列小题:

1、甲商店收购红枣增值税进项税额税务处理的下列表述中,正确的是( )。

A、用于职工个人消费部分的允许抵扣

B、用于销售部分的农产品的允许抵扣

C、全部不允许抵扣

D、用于无偿赠送关联企业部分的允许抵扣

2、甲商店销售烟酒商品增值税销项税额的下列计算中,正确的是( )元。

A、[409500+2340÷(1+17%)]×17%=69955

B、409500÷(1+17%)×17%=59500

C、409500×17%=69615

D、(409500+2340)÷(1+17%)×17%=59840

3、甲商店自制糕点增值税销项税额的下列计算中,正确的是( )元。

A、7020×(1+10%)÷(1-10%)×17%=1458.6

B、7020÷(1+17%)×17%=1020

C、7020×(1+10%)×17%=1312.74

D、7020×17%=1193.4

4、甲商店出租店铺取得的收入,应缴纳的营业税是( )元。

A、(50000-5000)×5%=2250

B、(50000-3000)×5%=2350

C、(50000-5000-3000)×5%=2100

D、50000×5%=2500